钱存到哪里收益高且不会亏本金

个人认为短期投资首选银行,如果做中长期投资规划保本保收益无风险的可以选择分红类保险,为什么说保险无风险呢,首先我们看国家形势是在大力推行保险改革和推动保险发展的;然后从宏观上看,各银行都是要购买保险的,当银行发生风险时将会由保险公司来进行赔付。所以保险公司的资金安全优先级是高于银行的,所以中长期投资个人建议保险,短期投资个人建议银行。

收益高?高到什么程度?有些人认为10%就比较高,另外一些得30,40个点。但经济学的规律是,收益越高,风险越大。不存在保本还收益高的情况。

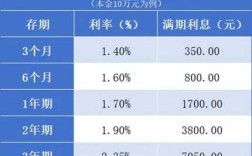

-图1")

题主的目的是在保证本金安全的前提下获得高收益,这里的收益高只能是相对的,资本市场高收益往往有高风险。股票、期货、保险、数字货币、投资移民等这些高风险投资都不符合保证本金的理财前提。

追求本金安全,也就是资产保值的前提下,追求收益最大化,要根据资金量来投资理财,达到一定金额可以把钱用来存银行的大额存单,年化收益在4个点以上;注意若单纯的存银行定期,名义上是正收益,实际往往是负收益,银行目前一年期存款,利率不到2个点,而最近公布的CPI达到3,也就是我们存在银行的钱广义上本金没有亏损且有盈利,但实际上我们的购买力(钱)在存款到期后下降了,赶不上通货膨胀,实际未能保值且贬值了。因此不建议简单的定存银行,大额存单一般银行20万起步,是个不错的选择。另外,我们也可以购买国债、货币基金、结构性存款、银行保本型理财产品等,这些基本可以达到资产保值的要求,或有增值 。

以上都是些保守型理财方式,其实想资产能够实现保值增值最好的方法,就是不断根据个人和家庭情况去理财,将资金运用最大化,投资于各个承受能力范围内的理财市场。

专业的事交给专业的人,建议将钱交给银行或理财机构的理财经理去打理,强调、坚持个人的投资风险喜好,了解清楚合同明细,认真挑选理财产品,相信会获得相对银行存款的高收益

-图2")

投资有风险,入市需谨慎。现在也只有银行存款能保证你不亏本了吧。银行理财产品都不让有保本的字样了。现在民营银行有些产品还是不错的。50万以内都有赔付。利息也不错,周期也很灵活

钱存到哪里,没有风险呢?理论上没有这样的地方。即使是银行,也有破产的可能,或者被接管。包商银行就是个例子。保险存款条例也只是50万之内进行保障。

当然了,银行破产的概率非常小,小到可以忽略。所以我们认为银行是最安全的存款地方。银行存款是无风险利率,既然无风险,就无法获得高收益。风险和收益是一对栾生兄弟,相伴相生。高收益的背后往往伴随着高风险。

但银行有两款产品收益还是可以,一款是大额存单,另一款是结构性存款。这两款产品的收益和保本理财收益差不多,但是要比普通存款的收益高很多。

-图3")

随着资管新规和理财新规的重磅发布,银行理财市场发生了翻天覆地的变化。曾经被大家热宠的保本理财,根据新规打破钢兑的要求,银行不会再发行新的保本理财产品,保本理财正式走进了历史。

东方不亮西方亮。大众传统的理财习惯,是风险偏好比较低的。大家都喜欢保本的产品,而讨厌风险。也就是说大家的保本需求还在,那么就应该有供给。而结构性存款和大额存单,恰恰符合大众的需求,于是迅速填补了保本理财留下的市场空缺。

结构性存款不等同于普通存款,但是其本质上依然是存款。由于其挂钩的金融衍生品,大多数情况下,收益相对普通存款高20%左右,但是它的收益是浮动的,也有可能达不到普通存款的收益。这是它的风险所在。

结构性存款是保证本金的,受存款保险条例保障50万范围之内。但利息是不受保障的,这是和普通存款的区别。另外它的期限结构相对较短,流动性非常好。

当前各家银行结构性存款的收益,6~12个月基本可以达到3.9%左右。不同的银行收益有所差异。

钱存到什么地方收益会更高

看你存多少。当今社会,最稳的几乎是银行。相对来说的是一些基金产品。类似的还有支付宝或者微信的理财通。如果追求收益,那p2p行业收益比较高。但是随之而来的风险也要高一些。

首先拿钱投资自己,使自己德才兼备。再有余钱就投资房产,保险,投资创业,创造利润。少部分留点存银行作为急用。

简单粗暴的回答,买房子,买商铺

谢谢邀请。

钱存到什么地方收益会更高?这个问题本质上是要讲到投资理财的问题。

第一,如果你有一部分小钱,又没有找到适合自己的投资渠道,还是把钱存到几个大型的国有银行为好。

虽然存款利息低,但是它安全有保障。不至于把本金弄丢了。

第二,不要轻易的踏进股市里。股市是一个大赌场,一般的小股民,小散户,是玩不过大股民大庄家的。不要去相信那些“K线理论”、“波浪理论”、“低进高出理论”,在大股民、大资金、大庄家幕后黑手的操纵下,这些理论被碾压的体无完肤,有些人为此倾家荡产。阿光在上世纪股市才开始的时候,就开始炒股,有赢有亏;最后是不贴不转,两手空空,大量的时间被浪费了。

第三,关于买保险。

1,有一种保险公司推出的商业养老保险。例如,年轻时每月交100元保险金,到退休时每月领100元养老金。退休时领取的100元就不如年轻时交的100元的价值高,购买的东西也不如年轻时买的多。这种保险没有必要买,不划算。

2,有一种人寿保险,也叫死亡保险。是以被保险人死亡为标的,保险受益人领取高额的保险金。已经有多个案例,保险受益人杀害被保险人,骗取几百万的保险金。被保险人不应在保险书上签名。以免不明不白的丧失了自己的生命。

3,自己应当积极的购买国家办的养老保险和医疗保险。这是以国家信誉担保的、国家办的养老保险。当你的年龄达到国家的法定退休年龄时,你就可以领取养老保险金,享受医疗保险。

4,如果你是有车族。你就应当购买第三者强制险和车辆的各种保险,这是必须的。开车你开的再好,你不会去撞别人,但是别人会撞到你。

论资产有多少。

如果年轻,钱存成银行,买成保险都不太适合。1可以选择,买好地段的房产,分期等额本金是最划算的。记住存钱利息上涨永远比不上房价上涨速度。2可以选择股票,网络投资,合伙开店,毕竟年轻,头脑灵活,轻松一人,无后顾之忧,好好运行,一定可以赚更多钱。

如果中年,1建议买各种理财,保病,和意外保险,上有老,下有小,不管站着还是躺下了,都是孩子和爹妈的保障。2或自己开个代工的加工厂,这样不投资,也不用愁东西销不出去。赚个加工费。安稳又赚钱。

如果已经晚年,1建议交国家的医疗保险,并再买一份保大病保险。老人最怕生病,也最怕拖累孩子们,这样减轻年轻人的负担。2钱存银行,存取方便,安稳领利息,没有任何风险,毕竟年龄大了,就该安安稳稳,健健康康,清心寡欲的度过晚年。

原创写作@今日头条

到此,以上就是小编对于钱放哪里利息高又安全的问题就介绍到这了,希望介绍的2点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏