钱存到哪里收益高且不会亏本金

题主的目的是在保证本金安全的前提下获得高收益,这里的收益高只能是相对的,资本市场高收益往往有高风险。股票、期货、保险、数字货币、投资移民等这些高风险投资都不符合保证本金的理财前提。

追求本金安全,也就是资产保值的前提下,追求收益最大化,要根据资金量来投资理财,达到一定金额可以把钱用来存银行的大额存单,年化收益在4个点以上;注意若单纯的存银行定期,名义上是正收益,实际往往是负收益,银行目前一年期存款,利率不到2个点,而最近公布的CPI达到3,也就是我们存在银行的钱广义上本金没有亏损且有盈利,但实际上我们的购买力(钱)在存款到期后下降了,赶不上通货膨胀,实际未能保值且贬值了。因此不建议简单的定存银行,大额存单一般银行20万起步,是个不错的选择。另外,我们也可以购买国债、货币基金、结构性存款、银行保本型理财产品等,这些基本可以达到资产保值的要求,或有增值 。

-图1")

以上都是些保守型理财方式,其实想资产能够实现保值增值最好的方法,就是不断根据个人和家庭情况去理财,将资金运用最大化,投资于各个承受能力范围内的理财市场。

专业的事交给专业的人,建议将钱交给银行或理财机构的理财经理去打理,强调、坚持个人的投资风险喜好,了解清楚合同明细,认真挑选理财产品,相信会获得相对银行存款的高收益

我们以不亏本金为前提,来考虑各项可能的投资,至于哪里的收益高,那就因人而异,有些人觉得2%就很高了,有些人觉得4%都不满足,如果追求8%,追求10%,那么本金有可能亏损。

还有很多人把钱放在活期里,完全不计较利息是多少活期的利率是0.3%,就算1万块钱放在里面存一年,利息也不过是30元。

-图2")

如果只希望比活期的高,那就很容易,放在余额宝或者微信的零钱通里面,或者放在一些货币基金里面,这些都是安全保本的,一年下来利息可以增加到230元左右。

现在有些银行提供的存款,靠档计息,只要超过7天利率就不错了,我见过有3.9%的,这也是代替活期的一个好办法。

现在银行的定期存款利率,3年期和5年期都是2.75%,要比这个利率高,其实也很容易,当然不能选择余额宝。

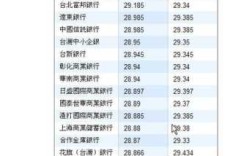

首先我们还是选择银行的存款,但是我们要注意银行的上浮幅度有多大,大多数银行有上浮,所以实际上的利率会超过2.75。

-图3")

其次我们可以看看自己的资金额有多大,如果超过20万可以购买银行的大额存单,今年上半年的大额存单利率接近4.2%,下半年稍微回落了。

第三,我们还可以看一看民营银行提供的智能存款,一年期的存款,在4.6%~5%之间,都可以说是非常不错了。

个人认为短期投资首选银行,如果做中长期投资规划保本保收益无风险的可以选择分红类保险,为什么说保险无风险呢,首先我们看国家形势是在大力推行保险改革和推动保险发展的;然后从宏观上看,各银行都是要购买保险的,当银行发生风险时将会由保险公司来进行赔付。所以保险公司的资金安全优先级是高于银行的,所以中长期投资个人建议保险,短期投资个人建议银行。

这个题目本身就是一个悖论,投资收益(仅仅是在不考虑不可抗拒力风险前提下)包括三部分组成:无风险收益+风险溢价+流动性溢价,无风险收益应该是十年期国债收益;而风险溢价则是指风险越低,可能获得(是可能获得,也可能亏损)的收益越低;流动性溢价则和投资期限相关,期限越长,收益补偿越多。既然任何投资都有风险,为什么还要投资呢?投资可能会造成资产的损失,但是只存银行或只买国债同样会造成资产的损失:十年之前的100万购买国债到现在应该是130~140(可能稍有出入),但是十年前你若将这100万配置到房产或年化收益仅为6%(为了符合某个说法)的金融产品(市场符合此条件的比比皆是),仅算单利,那现在也应该比买国债收益高或相对损失较小了。所以,在面对不同的市场周期,结合投资人的需求,承担投资人可以按受的风险,合理的配置本人资产最为最要!!!

到此,以上就是小编对于钱存哪里利息高又安全的问题就介绍到这了,希望介绍的1点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏