闲钱大家都是放哪里

谈谈我家的钱放哪里吧!在2019年之前,我全放在农业银行里,都存一年定期的,约定转存!对了,忘记告诉你们了,我54岁了,对于理财投资一点都不懂!自2020年以来,我微信总有一万左右,留着平日里花,支付宝里有3万左右,怕家人有病或其它急事用钱,以备不时之需!还有4万我买了基金,这两年不到,已经挣了7000元了!再有都存在农业银行了!放在银行我踏实,岁数的原因,还有不懂理财,所以放在了银行!但是我也想活买点股票,可是儿子儿媳妇不让我买,我就没敢买!反正我就是这样存钱的!农民也没有很多钱,有点也都用了建房,儿子娶媳妇了,又给儿子买车了,再有婆婆,老公住了好几次医院,也就所剩无几了!但就我家来说,够小事自家应急用的!

十多年前,我买断工龄的10万元闲钱分别是这样放的:2万元买基金、2万元买股票、6万元定期存款。

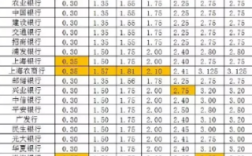

-图1")

十年后取款,2万元的基金账户取出8万多,赚了6万多;2万元的股票账户取出5万多元,赚了3万多;6万元定期存款账户只赚了几千块钱。

我不后悔当年将大部分的钱存入定期存款而没有多买点基金,但我后悔当年没有拿这笔钱去买房,否则的话估计十年后10万元要变成百万元了[钱]

现在年纪大了,闲钱仍然是大部分钱存入定期存款,少部分钱买基金,但是不买股票了。

平日里都是告诉大家应该如何理财?今天就简单说一说自己的闲钱理财方式有哪些?说实话我是完全贯彻不将鸡蛋放到一个篮子里的投资原则,哪怕只是一些零钱(闲钱)也同样遵循这个原则。

-图2")

除了股票、基金和定期理财等主要投资理财产品外,我一般都是将剩余的闲钱分别转入余额宝、零钱通、京东金融的“银行精选”产品中,因为以上这些产品都是流动性非常高的,可以随时转入、转出、消费,又可以获取适度的理财收益。

就拿余额宝来说,早在2013年6月刚刚推出的时候,我就做了第一个吃螃蟹的,尽管对新生产品安全性有些担心,但依旧转入5000元,抱着试一下的心态。后来实践证明,我的做法是对的,一度余额宝的七日年化收益率高达7.0%以上,那个时候我在余额宝转入资金差不多有几个月的工资。

后来随着余额宝T+0额度调整为1万元后,就再也没有转入超过万元以上的资金,尤其是在2018年7月份的定向降准之后,我在余额宝最高时的资金余额为6000元左右。这除了流动性受限制外,重要的是收益太不理想了,其万份收益更是跌破了0.7元。

这个时候,我很快就抓住了智能存款的快车,同样享受提前支取可靠档计息的方式,将自己生活开支的用不到的部分几乎全部买入“蓝宝宝”、“振兴存”、“众邦宝”等智能存款。当余额宝收益率跌至3.0%以下时,我用支付宝和京东金融旗下的理财产品同样获取4.0%以上的年化收益。

-图3")

目前为止,我分别在余额宝、零钱通和京东小金库等互联网“宝宝类”产品中都有转入资金。尽管不指望它们能带来多大的收益,但最起码可以分散资金的风险,取得较为稳定收益。而这些闲钱理财的收益可以吃一顿早饭。

闲钱,就是多余的钱,暂时不用的钱

如果数量小,我一般在零钱通或者余额宝

一万三万的就存一个定期,从不存超过5万的大额定期,怕万一突然噶了,家人被银行为难,取不出来

以前还买点儿理财,现在也不买了,还是银行稳妥,虽然一直通胀,钱越来越毛,起码亏的比理财少

金价合适的时候买点了金条

也就这样了,百姓能有多少钱啊

按照1年以下、5年以下、5年以上的闲钱来分别放在:存款、货币基金、理财产品、国债、基金、股票和房产等产品上面。

一、1年以下的闲钱应该放在1年以下的存款、货币基金、1年到期的理财产品、余额宝等产品上,主要是要打败通货膨胀、打败物价上涨;其次要缴纳1年以内到期的学费、医疗费、房供房租、备用金等费用。

不论你是租房,还是供房,每月一定有一笔到期要缴的费用,或是房租或是月供。这些是你务必要按时按量缴纳的,否则的话,你知道会发生什么事情的。类似的钱还有小孩的学费、不确定时间的医疗费等,这些可以备用金或到期的存款、货币基金等来缴费解决的。

医疗费可以用工资、存款缴纳,还可以用医疗保险解决。医疗保险一般是一年一缴的,是用“确定的钱”解决“不确定的医疗费”,有社保的人一年才200-400块钱左右,能保到100万的医疗保额。应该好好考虑使用哪种方式准备医疗费?

二、5年以下的闲钱应该放在1到5年期的定期存款、企业债劵、基金等产品上,主要是用来保值用的。

现在银行1年以上定期存款的利率在1.75%-2.75%之间,收益率差,但是安全性好,可以暂放2年到5年内的要用到的保险费、投资本金、教育费用、房供款等。明年后年时间一到,就取出来缴保费、缴学费、去投资等等。

因为利率太低了,还要用一部分钱去博弈一下较高的收益,因此要买一些企业债劵或基金,如可转债、债劵型基金、指数型基金等等。这些产品风险等级低,收益比存款和理财产品高。操作的好的放,收益可达10%-20%。

一部分钱是出于保本的想法放在安全的银行,另一部分的钱出于博弈较高收益放在基金等产品上,相对来说比较稳健,可达到保值的目标,比例要适当。

三、5年以上闲钱应该放在社保、长期期缴的健康险、年金保险、长期投资的基金、股票或房产上面。用来博弈高收益,放大家庭财富。

社保几乎时每个成年人都必须要缴纳的,从工作到退休后始终陪伴着我们到最后,非常重要不可不备,而且法律规定必须缴够15年才能享受退休等福利。作为社保补充的长期保险,比如重疾保险、分红保险、定期寿险、年金保险等也是适合放长期不用的闲钱。

以上准备的是一性的医疗费用,特点是用“确定的钱准备不确定的钱”,或是长期的生活费用、教育费用或养老费用,特点是用“确定的钱准备确定的钱。

到此,以上就是小编对于把钱放在哪里最安全收益最高?的问题就介绍到这了,希望介绍的1点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

微信扫一扫打赏

微信扫一扫打赏